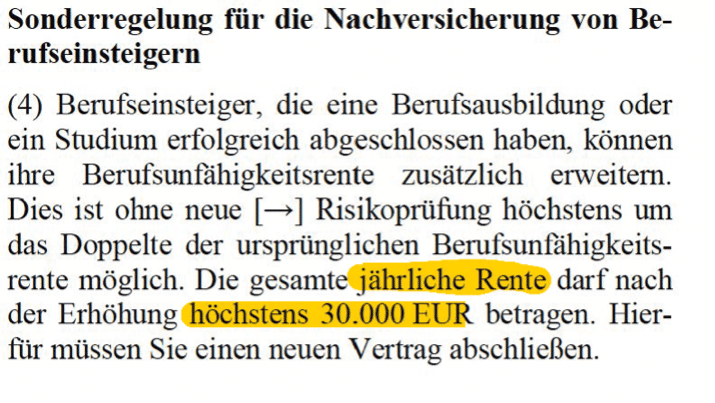

Die meisten Premium-Anbieter haben die 2.500 bzw. 30.000 Euro p.a. als Maximalgrenze bei der Nutzung von Nachversicherungsgarantien in Ihren Bedingungen verankert.

Hier stellvertretend die Regelung der Alten Leipziger für Berufseinsteiger:

Einzige Ausnahme ist aktuell Die Bayerische mit 3.000 Euro bzw. 36.000 Euro p.a.

Bleiben wir aber mal bei den 2.500 Euro maximale Absicherung. Eine Erhöhung auf die gewünschten 36.000 Euro p.a. ist nur mit erneuter Risikoprüfung bzw. Gesundheitsprüfung möglich. Auch hier steckt der Teufel im Detail – sprechen Sie mit uns, wir erklären Ihnen im Detail den Unterschied, und vor allem, welcher Anbieter prüft was?

In der Berufsunfähigkeitsversicherung erfolgt eine umfangreiche Gesundheitsprüfung (für die exakt genauen = natürlich eine Risikoprüfung). Dies ist auch gut so, denn sonst würde der kollektive Versicherungsschutz unbezahlbar werden. Die üblichen Antragsfragen sind Ihnen sicherlich bekannt, evtl. haben Sie bereits unseren Vorbereitungsbogen zur BU ausgefüllt.

Mehr als die Antragsfragen müssen Sie nicht beantworten. Außer…. Sie möchten mehr als 2.500 Euro monatlich absichern. Hier erfolgen dann zwei Schritte, die wir als absolut kritisch ansehen:

Es erfolgt eine ärztliche Untersuchung

Hier wird Blut abgenommen, aktuelle Tests gemacht usw. Auch wenn Sie sich gesund und munter fühlen: Vielleicht kommt etwas an´s Tageslicht, was Sie gar nicht auf dem Schirm hatten? Dies könnte dann die schönste Absicherung unmöglich machen, wenn plötzlich ein Blutwert nicht passt. Möchten Sie dieses Risiko eingehen? Wir würden es nicht machen!

Ablehnungen von BU Anträgen werden dokumentiert und müssen bei erneuter Antragstellung angegeben werden!

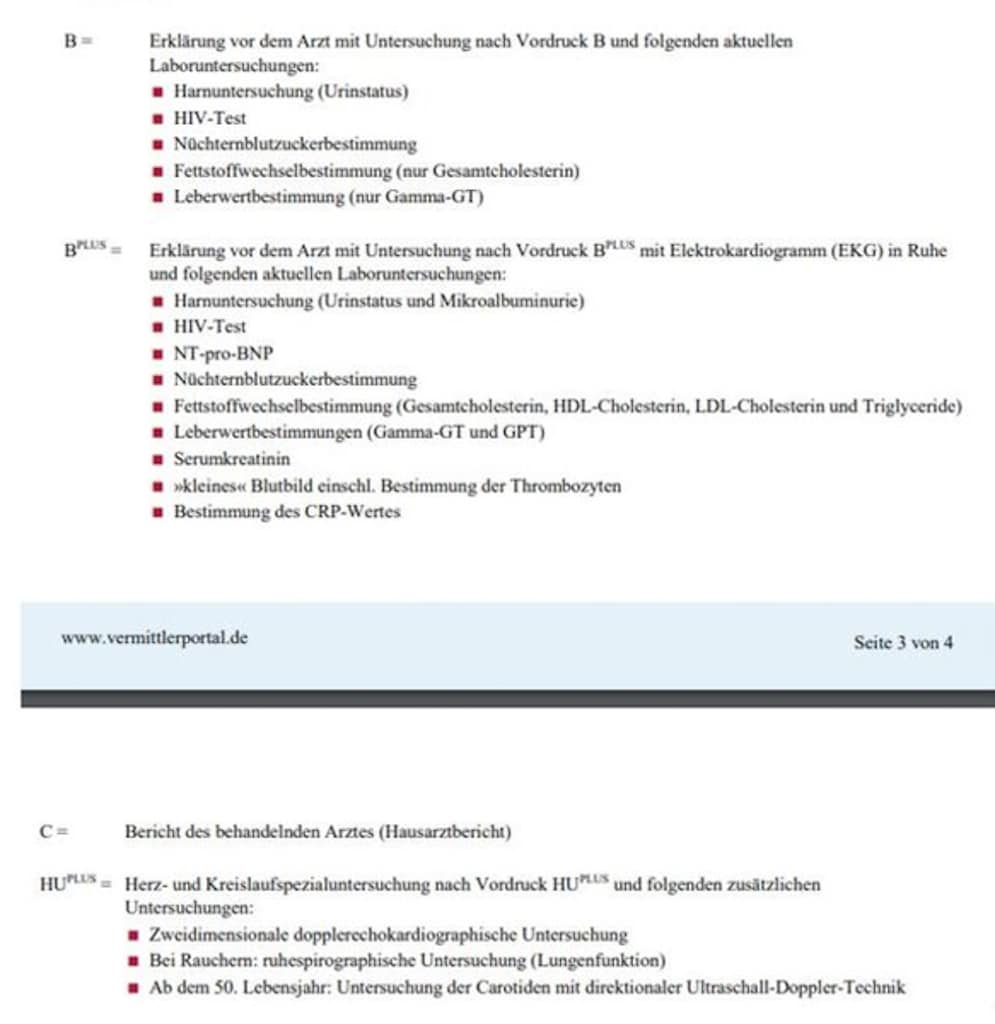

Sehen wir uns als Beispiel die Anforderungen der Alten Leipziger an bei einer Ärztlichen Untersuchung:

Die Antragsfragen des ärztlichen Zeugnisses

ändern sich & werden immer umfangreicher

Bei einer Absicherung von über 2.500 Euro sind nicht nur die normalen Risikofragen im BU-Antrag notwendig, sondern auch die Fragen des ärztlichen Zeugnisses. Ein Beispiel von der Nürnberger Versicherung:

Lesen Sie sich bitte die Frage zu Beginn genau durch: „Bestanden jemals oder bestehen bei Ihnen Krankheiten Störungen oder Beschwerden“.

Das Wort „jemals“ ist hier der Knackpunkt.

Kaum jemand wird diese Frage ernsthaft korrekt beantworten können. Wieso sollten Sie sich dem Risiko aussetzen, hier eine falsch Antwort einzutragen? Man möchte mit diesen Fragebögen somit auch den Zeitraum der normalen Antragsfragen aufweichen, welche i.d.R. nur fünf oder mittlerweile drei Jahre nachfragen. Hier wird unbegrenzt gefragt, übrigens ist das bei den meisten Versicherern so.

Zweitmeinungsverfahren: GOP 01645 korrekt abrechnen

Patienten haben bei bestimmten Eingriffen einen Rechtsanspruch auf eine Zweitmeinung. Wie man korrekt aufklärt und abrechnet erfahren Sie hier

Praxisabgabe – die beste Vorgehensweise

Sie denken schon seit Längerem darüber nach, Ihre Praxis an einen jungen Mediziner zu übergeben? Doch so richtig wissen Sie nicht, wie Sie am besten