Die Geschichte von Sven und wie er sich eine Berufsunfähigkeitsversicherung suchte

Als junger Assistenzarzt hat Sven bereits so einiges erlebt. Langes Studium, ein Auslandsaufenthalt für Ärzte ohne Grenzen und jetzt sein 2. Jahr als Assistenzarzt in einer mittelgroßen Klinik. Viel Arbeit, wenig Freizeit, wenig Zeit für jeden einzelnen Patienten. Das ist sein Alltag. Eines Abends kommt er nach einer langen Schicht nach Hause. Heute hat er einen Patienten behandelt, der als Notfall aufgenommen wurde. Komplizierter Beinbruch. Bevor Sven den Patienten in den OP gebracht hat, war dessen dringendste Frage – kann ich je wieder arbeiten? Ich bin auf meine Beine angewiesen.

Genau diese Begegnung geht Sven an diesem Abend nicht aus dem Kopf. Was würde passieren, wenn er nicht mehr arbeiten könnte? Kann das überhaupt passieren? Spontan denkt er, nein auf keinen Fall. Aber so sicher ist er sich dann doch nicht. Da er sich in solchen Fragen überhaupt nicht auskennt, macht er sich auf die Suche nach Antworten auf seine Fragen.

In diesem Ratgeber erfahren Sie, was Sven bei seiner Suche alles erfährt und zu welchem Ergebnis er kommt. Begleiten Sie doch einfach Sven auf seine Suche nach Antworten, wenn Sie ähnliche Fragen beschäftigen.

Berufsunfähig werden – als Mediziner überhaupt möglich?

Eine einfache Frage, die man – vor allem als junger Mediziner – gerne ignoriert.

Schlussendlich werden wir alle berufsunfähig. Die Frage ist lediglich wie lange und trifft es uns vor oder nach dem Renteneintritt.

Gerade in der Ausbildung zum Mediziner*in treffen Sie auf die Menschen, die das Schicksal einer Krankheit – oft auch dauerhaft – getroffen hat.

Und genau um diese Menschen geht es. Wer voraussichtlich länger als 6 Monate außer Stande ist, seiner beruflichen Tätigkeit zu mehr als 50% nachzugehen ist berufsunfähig.

Jeder Vierte, bis Fünfte wird vor dem regulären Rentenbeginn berufsunfähig. Das Risiko, im Laufe des Arbeitslebens wegen Krankheit oder Unfall nicht mehr arbeiten zu können, ist auch als Mediziner*innen beträchtlich. Im Durchschnitt ist das Risiko einer Berufsunfähigkeit als Mediziner*in natürlich geringer als bei schwer körperlich arbeitenden Menschen wie z.B. einem Dachdecker.

Welches sind die Hauptgründe als Mediziner*in berufsunfähig zu werden?

Das eine nicht unerhebliche Gefahr besteht im Laufe seines Arbeitslebens berufsunfähig zu werden, das hat Sven nun verstanden. Nur welche Ursachen könnten nun dazu führen, tatsächlich nicht mehr als Arzt arbeiten zu können (zumindest nur noch weniger als 50%)?

Nach Svens Recherchen sind die Ursachen sehr vielfältig. Was aber auf jeden Fall hervorsticht, nicht die körperlichen Ursachen sind die Hauptursache. Meist sind es psychische Erkrankungen, die bei Männern und bei Frauen am häufigsten zur Berufsunfähigkeit führen. Nun, denkt Sven, meinen Körper fit zu halten, erfordert Sport, gute Ernährung etc. Aber den Geist fit zu halten? Das ist schon etwas komplizierter.

Bei seiner Recherche stößt Sven natürlich immer wieder auf Schicksale von Menschen, die berufsunfähig wurden und davon berichten. Nach längerem Suchen findet er auch den Bericht einer ärztlichen Kollegin.

Diese hat als Orthopädin in einer Klinik angestellt gearbeitet. Hat operiert, beraten, dokumentiert. 10 Stunden am Tag an 5 Tagen in der Woche. Sie hat gut verdient, ca. 4.800 Euro netto mtl.

Ohne große Vorwarnung bildet sich eine Depression aus. Sie wird krank, holt sich Hilfe. Die Diagnose des Arztes, der die BU feststellt, liest sich in etwa so:

„Es bestehen Einschränkungen in den Bereichen Anpassung, Konfliktfähigkeit und emotionaler Belastbarkeit. Intensiver Patientenkontakt, Arbeiten mit hoher Verantwortung sowie unter großem Zeitdruck sind nicht mehr möglich. Des Weiteren können Tätigkeiten, die mit einer hohen Konzentration einhergehen, ebenfalls nicht mehr durchgeführt werden, hierzu zählen auch die chirurgischen Eingriffe. Die Versicherte gibt an, kaum noch Antrieb zu haben, um ihre Aufgaben anzugehen. Bei dem Kontakt mit Patienten kommt ein Gefühl „wie gelähmt“ zu sein auf.“

Dr. med. Neuro Loge

An eine normale ärztliche Tätigkeit ist nicht mehr zu denken. Glücklicherweise hat sie privat ein Berufsunfähigkeitsversicherung abgeschlossen. Daraus erhält Sie 3.500 Euro mtl. Rente bis 65.

Nach dieser Geschichte macht Sven erstmal eine kleine Recherche-Pause. In seinem Kopf verfestigt sich der Gedanke – „eine Berufsunfähigkeitsversicherung brauche ich ziemlich sicher“.

Parallel zu seinen Gedanken, erhält er Post von seinem Versorgungswerk und sieht beim Durchlesen, dass er wohl über das Versorgungswerk eine Berufsunfähigkeitsversicherung hat. Alles super denkt Sven, oder?

Aber ich habe doch über mein Versorgungswerk eine Berufsunfähigkeitsversicherung!?

Da Sven mittlerweile gelernt hat, dass er mal lieber genauer nachforscht, macht er das auch in diesem Fall. Was hat es nun auf sich mit der Berufsunfähigkeitsversicherung vom Versorgungswerk?

Als Mediziner ist Sven Pflichtmitglied in einem berufsständischen Versorgungswerk. Dieses bezahlt im Fall der Berufsunfähigkeit zwar eine Rente, jedoch erst ab 100 Prozent Berufsunfähigkeit, d.h. die Approbation muss zurückgegeben werden.

Private Berufsunfähigkeitsversicherung für Mediziner

Eine private Berufsunfähigkeitsversicherung zahlt schon ab 50 Prozent Berufsunfähigkeit, d.h. bei Berufsunfähigkeit als Mediziner*in können Sie Ihre Approbation behalten und evtl. noch in gewissem Maß beruflich tätig sein und z.B. durch Schreiben von Gutachten Geld dazu verdienen.

Wie komme ich als Arzt/ Ärztin an eine gute Berufsunfähigkeitsversicherung?

Anders als beim Versorgungswerk müssen sich Mediziner bei einer privaten Berufsunfähigkeitsversicherung zwischen diversen, qualitativ sehr unterschiedlichen Optionen entscheiden. Wenn Sie nicht stunden- und tagelang ohne verlässliches Ergebnis im Internet verbringen, oder sich einem häufig verkaufsorientierten Vertrieb anvertrauen möchten, dann nutzen Sie unsere unabhängige und kostenlose Beratung!

! Das BU-Risiko zu ignorieren oder eine Minimallösung zu wählen ist, wie sich als Patient auf eigene Verantwortung aus der Klinik entlassen!

Nach einigen Tagen überlegt er weiter. Er weiß mittlerweile wie hoch sein Risiko ist, welches die Hauptursachen für Berufsunfähigkeit sind und hat praktische Beispiele auch aus seinem Berufsbild gefunden. Die nächste Frage, die es für ihn zu klären gibt, ist dann:

Wie hoch sollte eine Berufsunfähigkeitsversicherung sinnvollerweise sein?

Hier nutzt Sven wieder Google und Co. um sich umfassend ein Bild zu machen. Er findet sehr viele „Ratschläge“ 60% vom Bruttoeinkommen, 80% vom Nettoeinkommen etc. Allerdings findet er keine Herleitung dieser Pauschalen, die er nachvollziehen kann. Ist das mal wieder so eine Info, die irgendwann jemand ins Netz gestellt hat und alle anderen kopieren sie?

Nun denn, Sven setzt sich hin und beginnt zu rechnen. Folgt der der Standardempfehlung (80% vom Netto) dann sollte seine BU ca. 2.800 Euro hoch sein. Aber reicht das denn tatsächlich aus? Er macht eine Rechnung:

Auf den ersten Blick reichen 2.800 Euro BU-Rente aus, oder?

Sven spielt ein BU-Szenario für sich durch. Wenn er Morgen berufsunfähig werden würde, wie würde seine finanzielle Rechnung dann aussehen:

Einkommen (BU-Rente) 2.800 Euro

Fixe Ausgaben 2.600 Euro (einige Kleinigkeiten fallen sicher weg..)

Überschuss 200 Euro

Mit diesem Ergebnis sieht das für Sven doch gar nicht mal so schlecht aus. Aber irgendwie lässt ihm das Thema keine Ruhe und er forscht weiter.

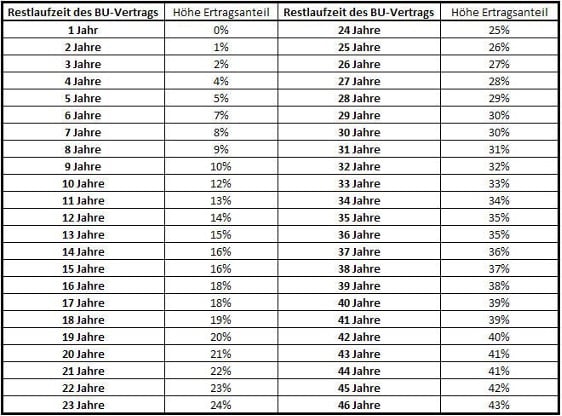

Wie so oft, fallen natürlich auch im BU-Fall noch Abgaben an. Er findet heraus, dass er seine BU Rente auch zum Teil versteuern muss. Mit dem sogenannten Ertragsanteil. Der bemisst sich grob an dem Alter, in dem man BU wird.

Sven findet eine Tabelle und fängt an zu rechnen. Aktuell ist er knapp 30, somit hätte die BU-Rente eine Restlaufzeit von 37 Jahren. Er müsste demnach 36 % versteuern. Im Internet findet er einen Rechner, der ihm sagt, Steuern muss er darauf keine zahlen – uff!

Sven wähnt sich auf der sicheren Seite, die Pauschalen im Internet scheinen ja doch zu stimmen.

Spätestens an dieser Stelle muss sich Sven einen Profi dazu holen. der ihm die ganze Geschichte ordentlich erklärt und ordentlich ausrechnet.

Was würde der dazu sagen?

Die BU-Rente sollte möglichst 100% vom Netto betragen!

Aber wie denn nun das? Sven hat doch alles genau ausgerechnet, wo liegt da sein Fehler? Der Profi würde sagen, einen Fehler in der Berechnung hat Sven nicht gemacht. Der Fehler liegt in der Grundüberlegung was Berufsunfähigkeit konkret bedeutet.

Gehen wir doch den Prozess einfach systematisch durch und helfen Sven bei seiner Überlegung:

- Sven hat 6 Wochen Gehaltsfortzahlung – alles Gut

- Nach 6 Wochen erhält Sven Krankengeld von seiner gesetzlichen Krankenkasse – hier entsteht die erste kleine Lücke, die er mit einem Notgroschen decken kann.

- Nach längstens 72 Wochen wird das Krankengeld nicht mehr bezahlt (in der Praxis eher bereits nach 8-12 Monaten)

- Nun wäre Sven berufsunfähig.

- Die Berufsunfähigkeitsversicherung zahlt Rente, diese wird bis 67 bezahlt

- Danach geht Sven in seine Altersrente

So langsam dämmert Sven, wo sein Fehler liegt. Da die Berufsunfähigkeitsversicherung die Rente nur bis 67 bezahlt, muss ja irgendwoher das Geld danach kommen. Ach ja, dafür hat er ja das Versorgungswerk. Aber Moment, wenn er mit 30 BU wird, wer zahlt dann in das Versorgungswerk ein?

Genau – niemand.

Also muss er auf jeden Fall noch eine Sparrate für seine Altersvorsorge mit einplanen, und zwar unter der Prämisse, dass er ab BU nichts mehr in sein Versorgungswerk einzahlt.

Bei dem Stichwort Versorgungswerk kommt für Mediziner noch eine Besonderheit ins Spiel. Im BU-Fall erhält Sven lediglich eine private Rente aus der Berufsunfähigkeitsversicherung. Da er kein Mitglied in der Deutschen Rentenversicherung ist, kann er keine gesetzliche Erwerbsminderungsrente erhalten. Somit ist Sven im BU-Fall auch noch freiwillig in der Gesetzlichen Krankenversicherung (GKV) versichert und zahlt Beiträge auf seine BU-Rente – und zwar ohne Arbeitgeberzuschuss! Das vermindert die Rente um 17-19% je nachdem wo man versichert ist…

Wäre Sven zum Zeitpunkt der Berufsunfähigkeit privat krankenversichert, würde lediglich der Arbeitgeberzuschuss entfallen. Bei den Absicherungshöhen, die Mediziner*innen benötigen ist das ein ordentlicher Unterschied.

Wir machen nochmal eine Zwischenrechnung:

Oben hatte Sven recherchiert, dass er keine Steuern auf die Rente bezahlen muss. Da hatte er ca. 200 Euro Überschuss. Bei im Schnitt 18% Beitrag für die ges. Krankenversicherung dreht sich das Bild zu seinen Ungunsten: von den 2.800 Euro (Rentenzahlung) bleiben ca. 2.300 übrig – seine Bilanz ist bei – 300 Euro mtl.

Und den fehlenden Rentenanspruch aus dem Versorgungswerk haben wir noch gar nicht einkalkuliert. Will Sven im Alter mindestens die 2.800 Euro wieder haben, muss er (je nach Rendite) zwischen 700 und 1.500 Euro mtl. zur Seite legen.

Wie diese Zahl zustande kommt, ist Stoff für einen anderen Ratgeber. Nehmen wir sie im Mittel mit 1.000 Euro an.

Jetzt sieht die Rechnung fatal aus:

Um sich ideal abzusichern, müsste Sven eine Rente in Höhe von 4.100 Euro absichern, das liegt sogar deutlich über seinem heutigen Nettoeinkommen!!

Deshalb ist für einen Mediziner die klare Empfehlung: Sichern Sie 100% Ihres Nettoeinkommens gegen Berufsunfähigkeit ab! Bauen Sie automatische Erhöhungen mit ein – Sie werden nötig sein.

Fazit

Wie man in Sven’s Geschichte sehen kann, der Weg die eigene Arbeitskraft adäquat abzusichern ist nicht gerade einfach. Das Beispiel in diesem Ratgeber ist natürlich für Sie individuell ganz anders. Wichtig ist aber, dass es eben doch eine Menge Aspekte gibt, die man berücksichtigen sollte.

Dinge wie Krankenversicherungsabgaben oder auch Steuern sind vielen Medizinern nicht bekannt. Kommt dann auch noch ein Mehr-Buchstaben-Vertrieb um die Ecke, kann es sein, dass Sie auch noch Ihre BU mit einer Basisrente koppeln! Was ökonomisch durchaus sinnvoll sein kann, aber die Ganze Sache noch deutlich verkompliziert. Eine selbständige Berufsunfähigkeitsversicherung ist in 99% der Fälle die bessere Wahl!

Deshalb unser klares Fazit zum Thema Berufsunfähigkeit für Mediziner*innen:

Holen Sie sich Rat bei einem Profi! Suchen Sie sich einen spezialisierten Berater für Mediziner*innen, der unabhängig, transparent und fair berät.

Hier finden Sie noch weiterführende Informationen zum Thema:

Berufsunfähigkeitsversicherung für Mediziner*innen

Gesundheitsprüfung – aber richtig

Weitere Themen bei denen wir behilflich sein können