Um was es geht

Betriebliche Altersvorsorge in der Arztpraxis – welch langweiliges Wort… Aber lesen Sie weiter und Sie werden erfahren, das mit Digitalisierung und Hirnschmalz etwas tolles entstehen kann.

Alle Jahre wieder steht das Thema an. Die Gehaltserhöhung. Ungeliebt beim Arbeitgeber und irgendwie immer ein Störfaktor im Betriebsklima. Etwas worüber man ungern spricht. Trotzdem bewegt es jährlich die Gemüter.Wie wäre es, wenn Sie dieses Thema anpacken und eine Chance daraus machen?

Zum Wohle Ihrer Praxis. Für die gute Stimmung und nebenbei machen Sie sich auch noch als Arbeitgeber attraktiv?

Die betriebliche Altersvorsorge für die Arztpraxis kann dabei ein großer Schritt sein. Neben anderen Möglichkeiten „finanzielle Anreize“ zu bieten, wie Tank- und Einkaufsgutscheinen, Essensgutscheinen, Übernahme von Internetkosten etc. ist die bAV eine wichtige Säule in einer modernen Praxis.

Wie funktioniert die betriebliche Altersvorsorge?

Seit Mai 2015 gibt es einen „Tarifvertrag zur betrieblichen Altersvorsorge und Entgeltumwandlung“. Seither haben Arbeitnehmer:innen nur noch Anspruch auf einen Arbeitgeberzuschuss zur betrieblichen Altersvorsorge. Der Zuschuss zu den vermögenswirksamen Leistungen fiel damals weg. Wie hoch ist nun dieser Zuschuss?

- Für vollzeitbeschäftigte Mitarbeiter: innen (mehr als 18 Std. pro Woche) beträgt dieser 76 Euro

- Für teilzeitbeschäftigte Mitarbeiter: innen (weniger als 18 Std. pro Woche) beträgt dieser 43 Euro mtl.

- Auszubildende nach der Probezeit erhalten 53 Euro mtl.

Zusätzlich hat jeder Mitarbeitende die Möglichkeit, ein künftiges Entgelt (13. Gehalt und/oder die nächste Gehaltserhöhung) in eine betriebliche Altersvorsorge umzuwandeln. Maximal bis zu 4% der Beitragsbemessungsgrenze in der Rentenversicherung (BBG) sind dabei möglich. Das ergibt für 2022 einen Höchstbeitrag zur Entgeltumwandlung von 282 Euro mtl.- Steuer- und sozialabgabenfrei!

Diese Höhe wird für MFA sicherlich kein Thema sein, aber evtl. für ärztliche Mitarbeiter: innen.

Sobald Entgelt umgewandelt wird, muss sich der Arbeitgeber mit 15% Zuschuss (mind. 10 Euro mtl.) beteiligen.

Über solche Regelungen kann man nun als Arbeitgeber jammern und zetern. Mehr Aufwand, Bürokratie etc. Man kann sagen, ich zahle ja kein Tarifgehalt und ähnliches mehr.

Oder man kann versuchen, das Thema aktiv zu gestalten und sich als Arbeitgeber attraktiver darzustellen. Aus der Not eine Tugend machen – sozusagen.

Ob Sie als Praxisinhaber nun nach Tarif bezahlen oder nicht, ich rate Ihnen, sich diese Regelung zunutze zu machen. Mit einem gut geplanten Rentenplan können MFA und auch ärztliche Mitarbeiter:innen eine ganze Menge für ihre Altersvorsorge tun und wenden wenig eigenes Geld auf.

Praxisbeispiel: lohnt sich betriebliche Altersvorsorge?

Eine Praxis steht vor der Wahl den Mitarbeiter: innen eine Gehaltserhöhung zu gewähren und/oder ein System für eine betriebliche Altersvorsorge aufzubauen.

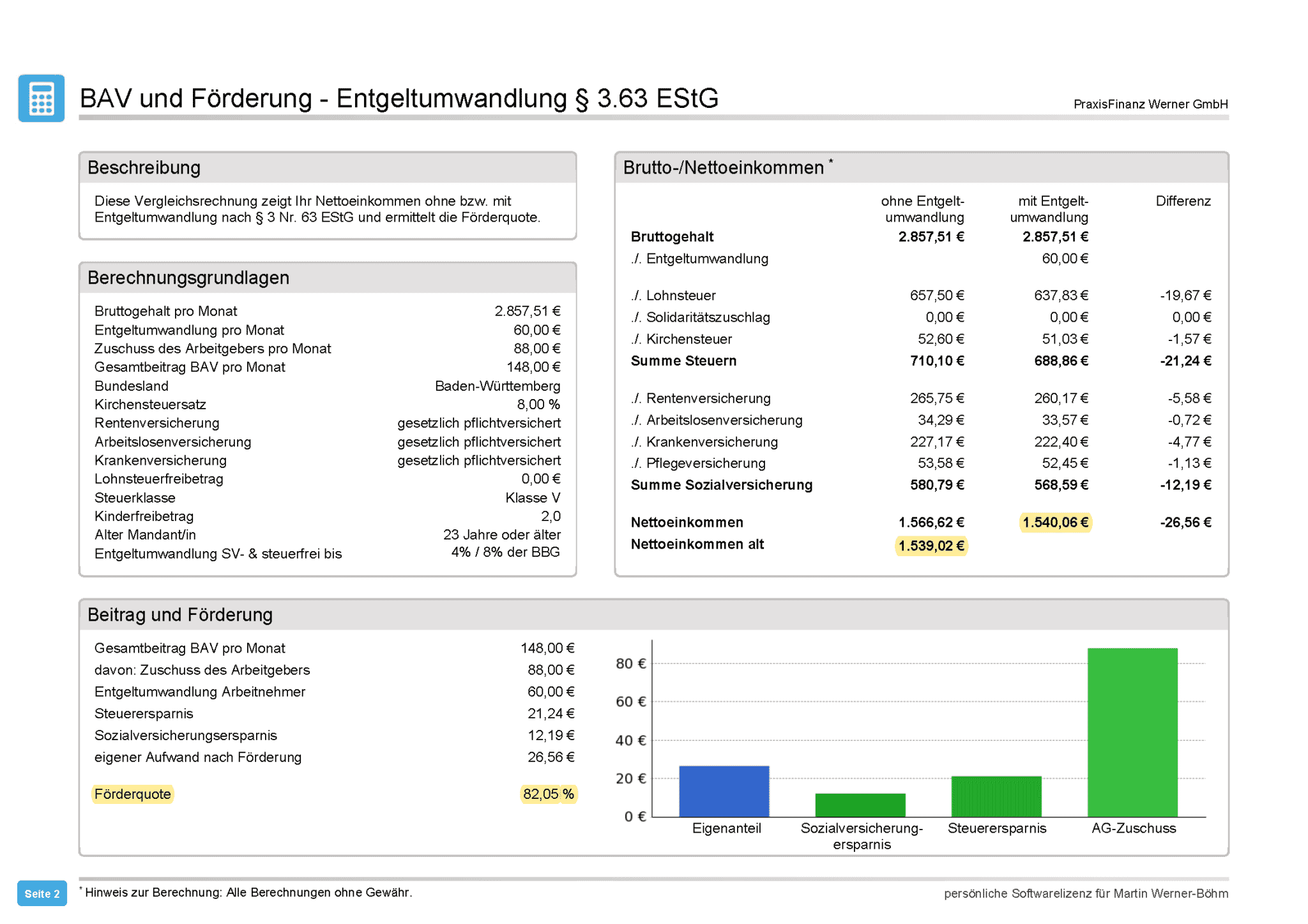

Wir nehmen als Beispiel eine MFA Tätigkeitsgruppe 3 und Berufsjahre Gruppe 3 (9-12 Jahre). Das Brutto beträgt mtl. 2.794,85 Euro. Die Praxis beschäftigt 3 Vollzeit MFA. Alle drei sind in der Kirche und in Lohnsteuerklasse 5. Netto ergibt das 1.539,02 Euro mtl.

Nun steht für 2023 die nächste Gehaltsrunde an. Der Tarifvertrag sieht vor, das Brutto auf 2.857,51 Euro anzuheben. Die Erhöhung um 62,66 Euro brutto erhöht das Netto allerdings nur um 27,60 Euro auf 1.566,62 Euro mtl. Es bleiben als nur ca. 44% der Gehaltserhöhung im Geldbeutel. Die Nettoerhöhung könnte also zusätzlich in eine private Altersvorsorge eingezahlt werden.

Für Sie als Arbeitgeber verteuert sich der MA um ca. 75 Euro mtl.

Fazit

Statt nun ohne große Motivation das Gehalt anzupassen – als Arbeitgeber steigen die Kosten und kaum etwas davon kommt bei den Mitarbeiter: innen an – könnte man den Spieß umdrehen und mit einem Konzept „betriebliche Altersvorsorge“ einen Mehrwert für Alle schaffen.

Die Gehälter werden mittels bAV erhöht und das Ziel ist, das Netto auf dem Niveau von 2022 zu halten, allerdings signifikant mehr in die Altersvorsorge zu sparen.

Kurzer Faktencheck

Vorteile für Ärzte:

- Die betriebliche Altersvorsorge erfüllt alle Anforderungen, die in den Tarifverträgen zur betrieblichen Altersvorsorge und Entgeltumwandlung festgeschrieben sind. Explizit wurde der Tarifgemeinschaft zugesagt, dass alle tarifvertraglichen Arbeitgeberbeiträge eingezahlt werden können.

- Arbeitgeberbeiträge zur betrieblichen Altersvorsorge sind als Betriebsausgaben steuer- und sozialversicherungsfrei.

- Es gibt keine Risiken wie zum Beispiel eine Nachschusspflicht.

- Eine schlaue betriebliche Altersvorsorge kann zu einem positiven Arbeitsklima und der Mitarbeiterbindung beitragen.

Vorteile für das Praxispersonal:

- Die Betriebsrente bietet eine Altersversorgung ohne oder mit geringem finanziellem Aufwand.

- Es müssen keine Steuer und Sozialabgaben auf die eigenen Beiträge gezahlt werden.

- Es können Arbeitgeberbeiträge und Beiträge aus dem laufenden Gehalt, Weihnachtsgeld und/oder Sonderzahlungen eingezahlt werden.

- Die betriebliche Altersvorsorge kann beim Wechsel des Arbeitgebers mitgenommen werden.

Vorteile für beide Seiten:

- Niedrige Kosten und einfache Verwaltung durch die „digitale bAV“

- Die maximal begünstigte Beitragszahlung beträgt bis vier Prozent der jährlichen Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung West (2022 = 3 384 Euro/Jahr bzw. 282 Euro/mtl.).

- weitere max. 3 384 Euro/Jahr können steuerfrei eingezahlt werden.

- Unverfallbarkeit: Die Leistungen aus tarifvertraglichen Arbeitgeberbeiträgen und Entgeltumwandlung stehen dem Arbeitnehmer sofort unwiderruflich zu.

Weitere Themen bei denen wir behilflich sein können

Betriebliche Altersvorsorge für die Arztpraxis - Zahlenbeispiel:

Wie setze ich die betriebliche Altersvorsorge jetzt aber in meiner Praxis um?

Solche definitiv sinnvollen Konzepte scheitern sehr oft in der praktischen Umsetzung. Sie als Praxisinhaber wollen und können Ihre Mitarbeiter:innen nicht zum Thema beraten. Für eine fachlich fundierte Beratung ist Ihre Praxis in der Regel zu klein.

Wir als spezialisierte Berater setzen hier auf Digitalisierung. Mitarbeiter:innen können sich online durch eine standardisierte Beratung klicken – auch von zuhause aus. Bei weiteren Fragen stehen Spezialisten für einen Telefon- und/oder Online Termin zur Verfügung.

Auch die Verwaltung der Verträge stellt viele Praxen vor Probleme. Mitarbeiter;innen wechseln, kommen neu dazu, haben bereits Verträge etc. All das produziert Aufwand. Heutzutage gibt es dafür sehr einfache, digitale Lösungen. Die ermöglichen Änderungen per Mausklick in wenigen Sekunden. Sparen Zeit und erhöhen die Attraktivität solcher Konzepte auch für kleine Praxen. So kann die digitale Welt nutzen stiften.